Impôt sur le revenu : la nouvelle donne !

Prélèvement à la source, décryptage d’un dispositif d’ampleur

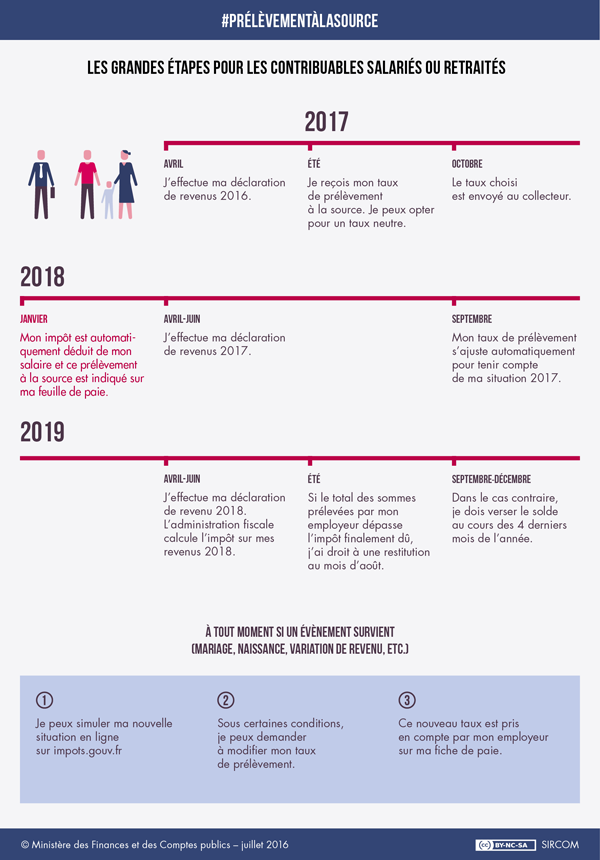

C’est l’une des principales nouveautés de la Loi de Finances 2017 : la mise en place du prélèvement à la source de l’impôt sur le revenu à compter du 1er janvier 2018. Cette réforme concernera la majorité des revenus et s’appliquera à tous les contribuables : salarié, profession libérale ou retraité.

Revenus concernés

Le prélèvement à la source s’applique à la fois aux revenus salariaux et de remplacement, aux pensions, aux rentes viagères, aux revenus des indépendants (BIC, BNC, BA) et aux revenus fonciers. Les plus-values immobilières et de valeurs mobilières, les dividendes et les intérêts sont imposés selon les règles habituelles et n’entrent pas dans le champ d’application.

Principe

A partir du 1er janvier 2018, l’IR sera directement prélevé à la source sur le bulletin de paie (opéré par l’employeur) au titre de cette même année 2018 ou prendra la forme d’une retenue à la source pour les pensions de retraite (organisme versant) au fur et à mesure de leur paiement. Le prélèvement à la source prendra la forme d’un acompte sur les comptes bancaires pour les revenus des indépendants, les revenus fonciers et les rentes viagères à titre onéreux. Il n’en demeure pas moins que les contribuables seront toujours contraints de remplir en N+1 une déclaration de revenus perçus en N selon les mêmes modalités qu’aujourd’hui.

Le taux

Le taux est calculé par l’administration fiscale sur la base des derniers impôts et revenus connus. Ce taux sera indiqué dans l’avis d’imposition des revenus 2016 adressé à l’été 2017. Il sera également disponible dans l’espace personnel sur le site www.impot.gouv.fr. Ce taux sera actualisé en septembre 2018. Si la situation fiscale change ou si les revenus évoluent, il possible de le moduler à la hausse ou à la baisse (déclaration à l’administration). La seule information que l’administration fiscale fournira au tiers versant les revenus concernera le taux de prélèvement.

Revenus 2017 : année blanche?

Afin d’éviter en 2018 une double imposition (paiement de l’impôt sur les revenus 2017 et prélèvement à la source 2018), l’impôt applicable aux revenus courants perçus en 2017 « non-exceptionnels » (salaires, revenus fonciers, revenus des indépendants) est compensé par l’application d’un crédit d’impôt de modernisation et recouvrement (CIMR). D’autre part, les revenus exceptionnels n’échapperont pas à la fiscalité habituelle. Il n’y a donc pas d’effet d’aubaine sur l’imposition des revenus 2017.

A condition que cette réforme survive aux prochaines élections électorales…